Financije

Anatomija medvjeđeg tržišta: Kako pozicionirati portfelj u slučaju recesije?

8. srpnja 2022.

Graf 2 Intercapital

foto

Medvjeđe tržište (eng. bear market) se najčešće definira kao pad određenog tržišta od vrha do dna za više od 20 posto. U ovom blogu fokusirat ćemo se na ponašanje američkog S&P 500 indeksa koji se uglavnom smatra najboljim mjerilom američkih dionica s velikom tržišnom kapitalizacijom te služi kao temelj za širok raspon investicijskih proizvoda. Iako je prag pada od 20 posto proizvoljan, prelazak ove razine povijesno je bio važna linija razdvajanja između bolnih, ali kratkotrajnih korekcija, i korekcija gdje je oporavak trajao nekoliko godina, piše Jure Borovac, fond menadžer Intercapitala.

Važno je napomenuti da je to normalan dio ulaganja te da će svaki investitor kroz svoje radne godine i umirovljenje gotovo sigurno iskusiti nekoliko ovakvih perioda.

Na razini od -20,3 posto, korekcija ove godine približava se razinama koje su uglavnom prisutne samo oko razdoblja recesija. Tijekom 12 recesija od 1950. godine, medijan pada S&P 500 indeksa bio je oko 27 posto.

Graf Intercapital

Graf 1: Veličina S&P 500 10% + korekcija od 1950. godine do danas

Izvor: Bloomberg, InterCapital Asset Management

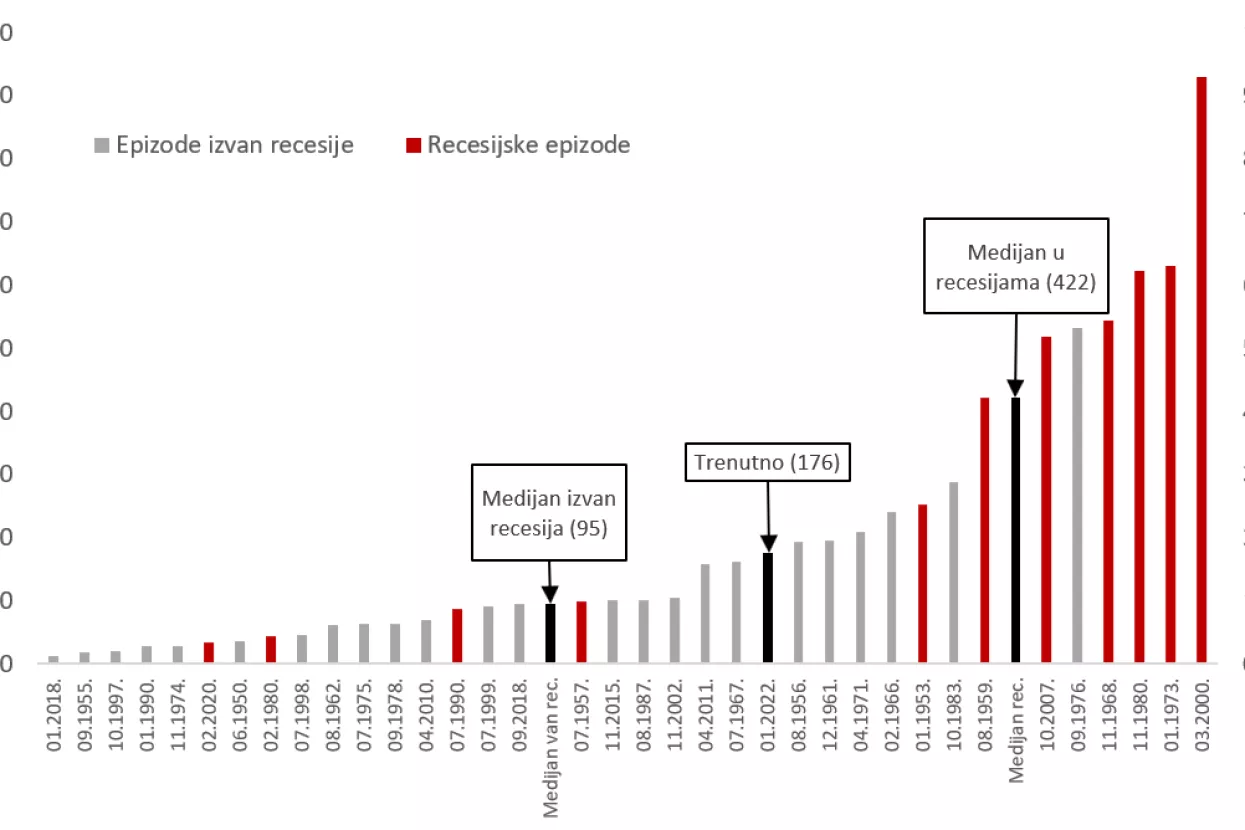

Također, korekcije su izvan recesije tipično trajale oko tri mjeseca dok trenutna ulazi u 7. mjesec što ju približava trajanju povijesno viđenom tijekom recesijskog razdoblja (Graf 2). Kada promatramo 12 recesijskih perioda nakon 1950., dioničko tržište počelo je ugrađivati recesiju u cijene u prosjeku sedam mjeseci prije službenog početka. U svim slučajevima, osim jednog, tržište je doseglo svoj vrhunac prije početka recesije te je došlo do dna prije kraja recesije. Recesija 2000.-ih je jedina koja nije slijedila ovaj obrazac. U tom slučaju dioničko tržište je nastavilo padati još 8 mjeseci nakon kraja recesije, odnosno došlo je do dna tek 30 mjeseci nakon početka pada.

Graf 2 Intercapital

Graf 2: Trajanje S&P 500 10%+ korekcija od 1950. godine do danas

Izvor: Bloomberg, InterCapital Asset Management

Kako pozicionirati portfelj u slučaju recesije?

Ako uđemo malo dublje u indeks možemo vidjeti i koji su sektori bilježili bolje rezultate kroz ovakve periode. Na sljedećem grafu prikazan je medijan prinosa pojedinog sektora uzimajući u obzir zadnjih pet recesijskih razdoblja. Već smo zaključili da tržišta uglavnom ugrađuju recesiju u cijene dionica prije službenog početka same recesije, stoga ne iznenađuje da su najbolji sektori prije početka recesija uglavnom oni defanzivnog karaktera kao što su sektori nediskrecijske potrošnje, zdravstva i komunalnih usluga.

Dionice tih sektora karakteriziraju stabilne zarade i dividende bez obzira na trenutno stanje cjelokupnog tržišta te su zbog toga stabilne u različitim fazama poslovnog ciklusa. Gledajući 12 mjeseci nakon početka recesije defanzivni sektori i dalje izgledaju kao bolja opcija, no situacija je malo nejasnija jer pred kraj recesije bolju izvedbu imaju cikličke dionice, odnosno one koje više ovise o ekonomskom oporavku, a to su između ostaloga sektori diskrecijske potrošnje, financija i IT.

Dakle, recesija u pravilu ne pogađa jednako sve sektore i uspješno aktivno upravljanje može donijeti značajnu razliku u izvedbi u odnosu na prosječni povrat tržišta.

Graf 3 Intercapital

Graf 3: Medijan prinosa sektora u razdoblju oko 5 recesija od 1981. godine za S&P 500 indeks

Izvor: Bloomberg, InterCapital Asset Management

Trenutno, medijan projekcija analitičara za vjerojatnost recesije u SAD-u kroz sljedećih 12 mjeseci je na 33 posto. Kao što smo mogli vidjeti na prethodnim grafovima, dioničko tržište se trenutno i nalazi u dilemi oko daljnjeg ishoda. Također, događaji u protekle dvije godine doveli su do toga da državne obveznice poput obveznica SAD-a i Njemačke ponovno pružaju atraktivnije razine prinosa.

Kroz posljednja dva desetljeća korelacija između dionica i obveznica uglavnom je bila negativna, dakle ulagači su se mogli osloniti na obvezničke pozicije kao zaštitu od pada dionica u recesijskim razdobljima. Međutim, u protekle dvije godine ta veza je oslabila te je korelacija došla u pozitivan teritorij, a kao glavni razlog nameće se povećana neizvjesnost oko inflacije.

Graf 4 Intercapital

Graf 4: 1-godišnja korelacija između S&P 500 indeksa i 10-godišnjih američkih obveznica na temelju mjesečnih povrata

Izvor: Bloomberg, InterCapital Asset Management

Svako „medvjeđe“ tržište je drugačije od prethodnog, no jedna konstanta je prisutna: uvijek postoje dislokacije koje mogu pružiti prilike za povećanje povrata u budućnosti. Moguća recesija vjerojatno bi dovela do dodatnog pada dioničkog tržišta, no zauzvrat bi se korelacija između dionica i obveznica opet mogla vratiti na negativne razine. Time bi investitori u obveznice imali zaštitu od dioničkog pada, a u slučaju da se recesija ne dogodi obveznice bi povijesno gledano i dalje trebale pružiti atraktivne prinose, pogotovo sada kada su prinosi naglo rasli (odnosno cijene obveznica padale).

Iako se mogućnosti recesije pridaje određena vjerojatnost, većina očekivanja su i dalje optimističnija od tog scenarija. Visoke profitne marže i ograničena zaduženost ograničavaju rizike za poduzeća, a osobna potrošnja populacije i dalje bilježi solidne razine. Također, veličina trenutnog pada dioničkog tržišta pruža priliku za veće povrate u budućnosti u slučaju da se recesija ne materijalizira.

Za naredni period većina analitičara i dalje očekuje realni rast gospodarstva no rizici su nešto veći nego na početku godine.

Ovaj blog pripremljen je u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama. Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

čitajte lider u digitalnom izdanju